Francia es un país importante en la Unión Europea, al menos en su perspectiva de la industria energética.

La guerra de agresión de Rusia a Ucrania descompuso el tablero de negocios de energía (venta de gas y exportación de electricidad) en Europa, debiéndose tomar medidas para tratar de aislar al gas ruso a como dé lugar.

Los combustibles fósiles son, actualmente, la principal fuente de energía en Europa: petróleo y refinados derivados, gas y carbón representan más del 65 % del consumo final de energía.

Y de esa cifra 95% del abastecimiento de petróleo se cubría con importaciones (de las cuales el 26 % procedía de Rusia; desde entonces, hemos bajado en un 5 %).

84% del gas natural consumido en Europa era importado (del cual el 43 % procedía de Rusia; ahora no llega ni al 10 %).

Lo que hoy no llega de Rusia viene de Estados Unidos (vía LNG, caso del gas).

El reto de abandonar el consumo de combustibles fósiles es un desafío pero ese desafío no debe liquidar la prosperidad y el avance de la sociedad.

No hay “fundamentalismo verde” que valga, como siempre afirmo. Todo es con racionalidad y equilibrio.

El caso europeo, principalmente francés, es siempre desafiante de entender y conversar con colegas de la industria.

Un apunte: veremos si hay ese fenómeno de la ralentización en el crecimiento de la demanda mundial de energía en 2023, con su probable “repunte” para 2024 como indica la Agencia Internacional de la Energía (AIE).

Según esa agencia, la tasa de crecimiento mundial del consumo energético se ralentizará hasta situarse en 2% (2023), frente al 2,3% (2022) y se espera llegue, finalmente, a 3,3% (2024).

Esperemos que las predicciones de la Agencia se cumplan: que las energías renovables cubrirían el crecimiento previsto este 2024 y que la energía procedente de fuentes renovables (eólica/solar) superaría por primera vez un tercio del suministro eléctrico mundial total.

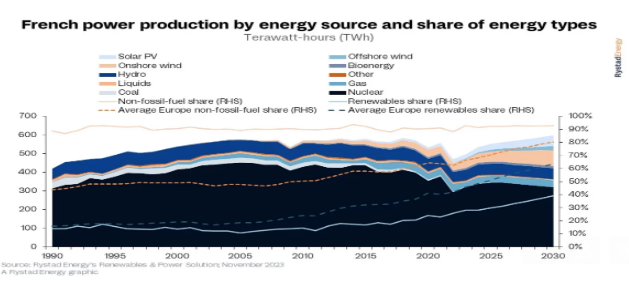

En todo caso, Francia sigue apostando a la generación eléctrica vía nuclear por eso es interesante analizar éste país en específico en el ámbito de la Unión Europea.

Varios expertos indican que Francia y Alemania van, de momento, por caminos diferenciados: en Alemania quieren deshacerse de la generación nuclear en tanto que en Francia hay un redoble de apuesta. Es que la energía más cara es la que no se tiene y la industria, hogares y la sociedad requieren electricidad 24/7.

La desconexión de Alemania de su fuente nuclear es una torpeza, no puede renunciar a energía de bajo coste por la presión global. A China nadie la presiona por seguir consumiendo carbón como principal elemento de generación eléctrica. Pero vaya usted a hacerle entender eso a los alemanes.

Pero bueno, volvamos a La France: tiene en funcionamiento 56 reactores nucleares que generó, para 2023 en su mix energético (sus fuentes de generación de electricidad) un total de 70% de la electricidad. En algún momento pensaron reducir su dependencia de la nuclear en la alimentación de su matriz eléctrica pero vieron que de momento no será posible.

Europa seguirá invirtiendo por toda la gama de la industria energética, obviamente enfocándose en renovables, pero toda la industria tendrá importantes inversiones en 2024 que superarán, fácilmente, los 200.000 millones de dólares. Quizá esa “bolsa” de dinero se distribuya, más o menos, así: solar fotovoltaica (25%), energía eólica terrestre y marina (35%) industria de exploración y extracción de petróleo y gas (29%); el resto podría “apostarse” también en nuevas industrias con bajas emisiones de carbono, como hidrógeno y la captura, utilización y almacenamiento de carbono (CCUS).

La descarbonización y la transición energética pueden y deben ser parte de la agenda siempre y cuando China ponga el mismo esfuerzo; no sólo Estados Unidos y Europa.

Francia tiene una nueva visión, adicional, que parece muy interesante desde la perspectiva conceptual, porque aún se deben correr números y análisis más sesudos: Francia consiguió alinear a una docena de Estados de la UE para la reciente batalla por los objetivos de hidrógeno bajo en carbono, que se ha saldado con una solución de compromiso que deja un margen para producir hidrógeno con electricidad nuclear.

Las grandes industrias francesas están bajo la sombrilla de la denominada tarifa ARENH (Acceso Regulado a la Electricidad Nuclear Histórica, por sus siglas en francés) de 42 euros/MWh. Esta tarifa supone un 67,43% sobre el precio final para los industriales, mientras que el 32,57% restante corresponde al mercado.

Siendo así, habrá electricidad generada desde la nuclear por un buen rato, en tanto de forma paralela y sin descuidar ésta industria se siga invirtiendo, como ya vimos, en renovables y en hidrógeno.

Finalmente no queda abandonado el proyecto de impulsar el uso del hidrógeno. El mercado mundial del hidrógeno actual (inicios 2024) es ya una realidad, con un valor de más de 100.000 millones de euros y más de 80 millones de toneladas métricas, para refinamiento y producción de fertilizantes.

El hidrógeno presenta teóricamente tres ventajas insoslayables: a) es factor de descarbonización de la matriz energética al sustituir petróleo y gas; b) evita la aún irresuelta problemática del “almacenamiento” de electricidad dado que el hidrógeno es líquido; c) podría utilizar la actual infraestructura de transporte ductos y almacenaje en su producción y comercialización a escala. En esa lógica se está diseñando proyectos y viendo fórmulas de inversión.