I

En ocasiones, ciertos analistas de estados financieros solicitan a las empresas –o bien la estiman ellos mismos- una métrica denominada Ebitda, consistente en la utilidad neta más la depreciación y la amortización, para utilizarla como un sustituto elemental del flujo de efectivo provisto por las operaciones.

Un tema implícito aquí es que a pesar de ser una métrica “no pcga” (pcga es un acrónimo para “principios de contabilidad generalmente aceptados”), tiene su origen en el estado de resultados, mismo que se elabora sobre la base de causación y devengo y desde donde es posible demostrar -y concluir- que ingresos no necesariamente son entradas de efectivo y gastos no necesariamente son salidas de efectivo. Un ejemplo clásico de un gasto que no significa salida de efectivo es, precisamente, la depreciación.

Los problemas asociados a la Ebitda tienen dos vertientes: la primera es la vertiente de interpretación. La segunda vertiente es la debilidad de la métrica asociada con la percepción del movimiento del efectivo operacional. Aquí me interesa no ponerme filosófico en cuanto a interpretaciones, pero si me interesa el lado pragmático del asunto y por ello resalto una debilidad fundamental del Ebitda: Es una métrica que pasa por alto los cambios en las cuentas del capital de trabajo, mismas que comprenden el resto de los flujos netos de efectivo procedentes de las actividades de operación. El tema vital aquí es que los cambios en las cuentas del capital de trabajo a menudo abarcan una gran parte de los flujos de efectivo provistos por las actividades de operación, entre ellas cuentas por cobrar, movimiento de inventarios y cuentas por pagar. Lo que debe quedar claro aquí es que la Ebitda no puede responder la siguiente pregunta: Las operaciones de la empresa, ¿generan efectivo?

El caso es que al fijar la atención en la Ebitda, no se examinan los componentes del capital de trabajo, examen que ayuda a entender la persistencia de los flujos de efectivo provistos por la operación. Tal y como veremos en el siguiente aparte, el tema es preocupante pues una empresa puede exhibir un muy vistoso Ebitda sin que sus operaciones generen siquiera un dólar de efectivo.

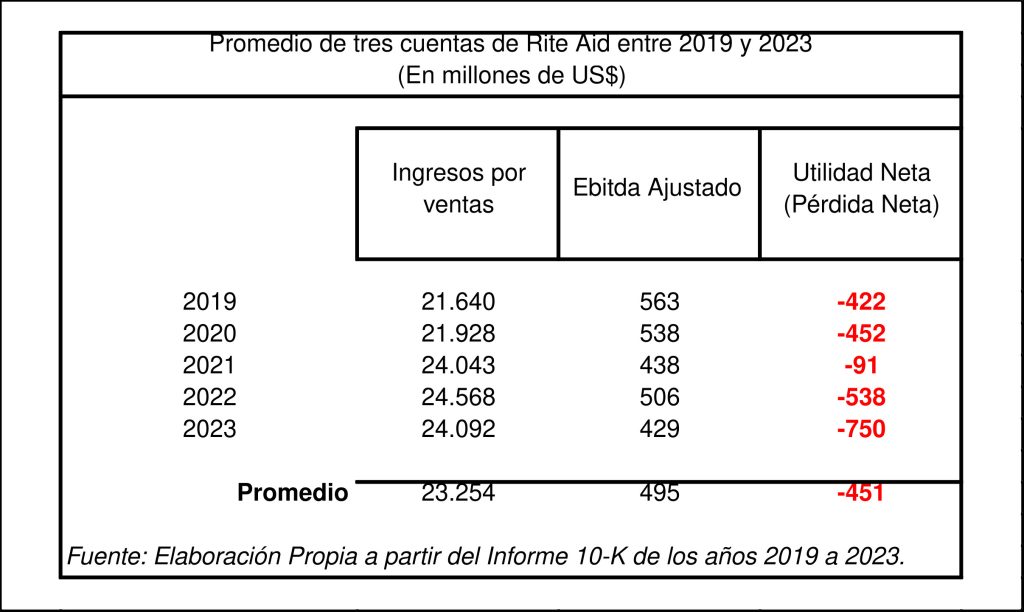

II

El pasado 15 de octubre de 2023 (hace cinco meses) Rite Aid, cadena de farmacias norteamericana, se declaró en atraso para reestructurar su deuda tras años de pérdidas. La compañía hace frente también a demandas multimillonarias por la prescripción de opioides, entre ellas una del Departamento de Justicia norteamericano, presentada en marzo de 2023. La documentación registrada por la empresa muestra que, para ese momento, tenía unos activos de 7.650 millones de dólares y un pasivo total de 8.598 millones de dólares (su total pasivo es mayor que su total activo). En palabras más llanas: Rite Aid estaba totalmente insolvente al momento de acogerse al Capítulo 11 norteamericano y lo peor del caso es que tenía años así.

La compañía había estado con números rojos de forma continua desde hace 5 años. En Bolsa, se había hundido más de 80% en lo corrido del año hasta octubre de 2023. La empresa llegó a valer 13.000 millones de dólares a finales del siglo pasado, cuando era la mayor cadena de farmacias de Estados Unidos. Ahora vale menos de 40 millones, después de que errores de gestión, operaciones corporativas desacertadas y escándalos contables la sumieran en una crisis casi permanente.

¿Y cuál era el Ebitda de Rite Aid justo antes de acogerse al beneficio del atraso? Pues era positivo. Sin embargo, su utilidad neta era negativa y fue negativa repetidamente hasta que “extinguió” su capital social. Precisamente por eso los gerentes de Rite Aid resaltaban el uso del Ebitda en lugar de la utilidad neta: para poder operar sin capital social. En palabras más llanas, ni sus accionistas ni sus gerentes tenían nada que perder si tomaban malas decisiones. De hecho y aquí en Venezuela Rite Aid entraba, desde hace años, en los supuestos del artículo 264 del Código de Comercio pues, evidentemente, su capital social disminuyó más de dos tercios. En la imagen que da inicio al artículo se observa que, en los últimos cinco años (2019 a 2023) el Ebitda de Rite Aid fue positivo. Sin embargo, su utilidad neta fue negativa y todavía más negativa a partir de 2021. También y para octubre de 2023 y a pesar de su Ebitda positivo, Rite Aid exhibía déficit en el efectivo provisto por sus operaciones: su efectivo, simplemente, provenía de endeudarse.

¿Y cuál es el tema del Ebitda con los bancos venezolanos? La respuesta es que algunos de nuestros bancos utilizan el Ebitda como criterio decisorio para otorgar créditos. Claro, el problema aquí no lo tienen las empresas: lo tienen los bancos.