")

Hay mucha inquietud entre los productores, comerciantes y compradores de uniformes y útiles escolares luego de la publicación en Gaceta Oficial 42.231 del decreto ejecutivo 4.600 del día 11 de octubre de 2021, donde se otorgan beneficios tributarios a las ventas de artículos y uniformes escolares realizadas dentro del Plan de Atención Escolar para el período 2021-2022.

Ver esta publicación en Instagram

El primer artículo del decreto dice textualmente lo siguiente “Se exonera del pago del Impuesto al Valor Agregado en los términos y condiciones previstos en este decreto, a las operaciones de ventas nacionales de los bienes muebles corporales efectuadas dentro del Plan de Atención Escolar para el período 2021-2022, que se señala a continuación…”

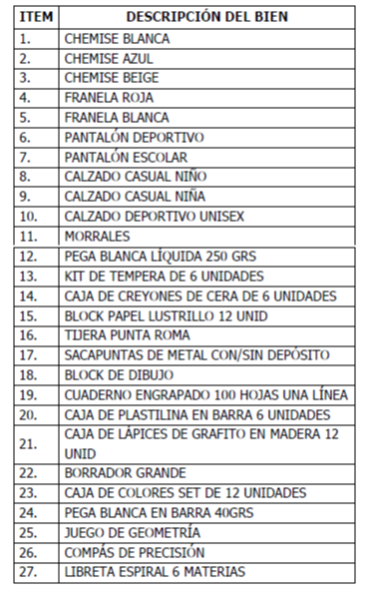

Mucha gente, al leerlo, se fijó directamente en el listado de 27 artículos escolares, entre los que se incluyen ropa, calzado, morrales, útiles y material de papelería exonerados del pago del IVA, sin entrar a prestar atención a los detalles.

Existe una condición para que la exoneración tributaria proceda, y es que las ventas sean producto de la ejecución del Plan de Atención Escolar para el período 2021-2022. Este plan es el eje fundamental del decreto de exoneración, no es un detalle sin importancia porque el aprovechamiento de las exoneraciones es restrictivo, es decir, la interpretación del texto debe hacerse apegada a lo escrito en la normativa legal, sin hacer analogías, ni asimilar que una cosa es otra.

Lamentablemente, algunas personas han confundido el Plan de Atención Escolar para el período 2021-2022 con el inicio del año escolar, temporada en la que lógicamente se incrementan las ventas de uniformes y útiles escolares.

En conversaciones con productores de uniformes y útiles escolares hemos tenido conocimiento que ya hay comerciantes asumiendo que la venta de estos artículos se debe hacer sin IVA e incluso están devolviendo a sus proveedores los pedidos con el IVA facturado.

La posición de quien asume que el Plan de Atención Escolar para el período 2021-2022 equivale al inicio del año escolar y decide vender sin IVA es riesgosa, entre otras cosas porque el disfrute indebido de exoneraciones está sujeto a las sanciones previstas en el Código Orgánico Tributario.

Visto que el Plan de Atención Escolar para el período 2021-2022 tiene las llaves para acceder a la exoneración consultamos la web del Ministerio del Poder Popular para la Educación y no conseguimos información al respecto.

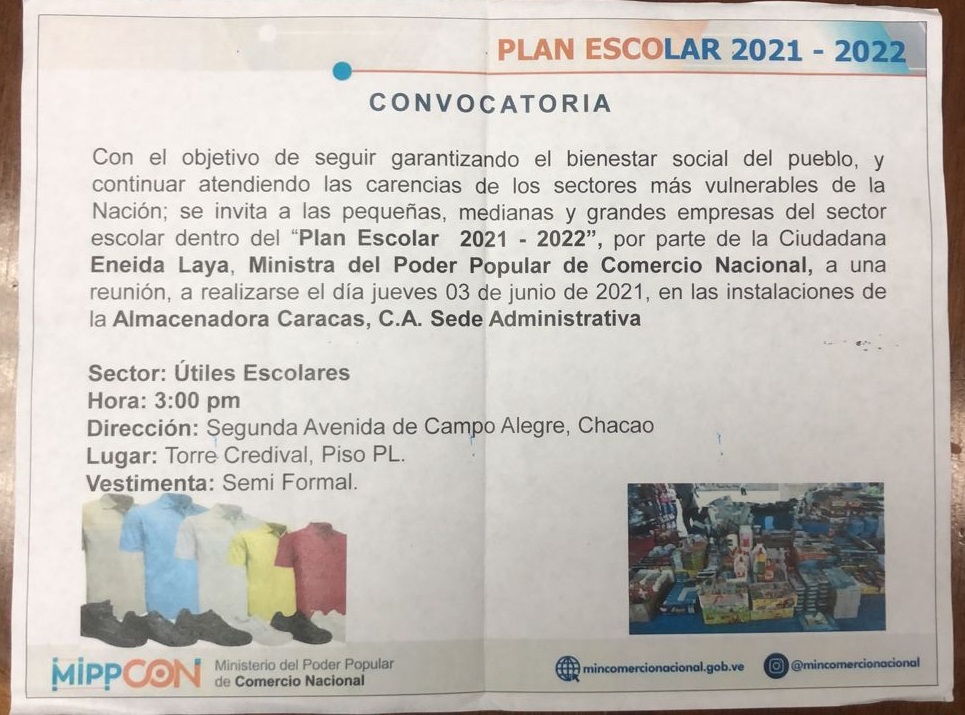

Dado que el decreto, también menciona como organismo encargado de ejecutar el plan al Ministerio del Poder Popular del Comercio Nacional decidimos revisar su página web y encontramos diversas notas de prensa que dan cuenta de las reuniones sostenidas entre funcionarios del ministerio y productores nacionales de uniformes y útiles escolares quienes sostuvieron mesas de trabajo para el Plan Escolar 2021-2022.

Hay fuertes indicios de que el Plan Escolar 2021-2022 de Min-Comercio es el Plan de Atención Escolar para el período 2021-2022 mencionado en el decreto. Sin embargo, la pequeña diferencia en los nombres dificulta tener certeza de que ambos programas son lo mismo.

Sería ideal tener acceso al texto del Plan de Atención Escolar para el período 2021-2022, lo que en pro de la transparencia institucional debería estar fácilmente disponible en la web del ministerio.

En el proceso de elaboración de este artículo sostuvimos conversaciones con productores de uniformes y útiles escolares en distintas regiones del país y quienes nos ofrecieron más detalles del funcionamiento del Plan Escolar del Min-Comercio al que fueron convocados. Inclusive, uno de los fabricantes entrevistado comentó, de manera extraoficial, que en las mesas de trabajo en las que había participado se les prometió una exoneración de IVA y de Impuesto sobre la Renta (ISLR) a quienes formaran parte de este programa de ventas al sector público.

Al leer el decreto 4.600, además de la exoneración del IVA se incluye una exoneración del ISLR para quienes forman parte del Plan de Atención Escolar para el período 2021-2022 por las ganancias obtenidas por las ventas de los artículos mencionados en el decreto realizadas en el marco de la ejecución del mencionado plan.

Ante la duda, nuestra recomendación es el estudio y el análisis de riesgos con la asesoría de profesionales con experiencia y conocimiento sólido del área tributaria, especialmente considerando las sanciones dispuestas en la normativa legal vigente respecto del aprovechamiento indebido de exoneraciones.

Evidentemente es necesaria una aclaratoria formal por parte del Senait sobre el alcance de este decreto de exoneración, considerando que estará vigente por un año, hasta el 10 de octubre de 2022. En ausencia de esta aclaratoria, lo ideal es que los contribuyentes potencialmente afectados por el decreto, eleven formalmente una consulta ante la Administración Tributaria nacional.