«¿Esto es verdad en Venezuela?». «¿Puedo pagar una inicial, llevarme el producto hoy y pagar tres cuotas sin intereses?». Esta es la pregunta del millón, cuya rápida respuesta acelera las expectativas de aquel que la recibe: Sí. Efectivamente, con Cashea, regresó –de alguna manera– el crédito a Venezuela. Y no, no es estafa.

Pedro Vallenilla, uno de sus fundadores, llegó a Chile hace 8 años, y no había pasado una semana cuando obtuvo su tarjeta de crédito y la posibilidad de comprar, también a crédito, un apartamento. Mientras eso pasaba, incrédulo, recordaba las épocas en la que el país gozaba también de esos privilegios o, mejor dicho, derechos. Se prometió entonces que regresaría a Caracas el día en que el crédito volviese a asomarse en el camino de los venezolanos. Nunca imaginó, en aquel entonces, que él formaría parte de la ecuación.

La tecnología y la oportunidad estaban. El problema y la necesidad también: tomar en consideración a países desatendidos económicamente en Latinoamérica, comenzando por Venezuela. Así pues, a ciegas y a pesar de lo difícil de la coyuntura en la que se adentrarían, él y sus socios, se lanzaron al vacío y nació la aplicación que, con poco más de un año en el mercado, más de un millón de venezolanos utilizan como salvavidas al momento de hacer sus compras.

- Amanda Dudamel emprende para rendirle Tributo a Venezuela

- RoboThink Venezuela diseña y fabrica una línea patentada en robótica como método de enseñanza en las escuelas

- Ximena Borges nutre la mente, el alma y los sentidos de los niños a través de la música clásica y el jazz

Masterminds

Cashea, según Vallenilla, es el resultado del amor hacia el comercio electrónico y el retail; hacia los datos y el diseño efectivo de productos de crédito de consumo.

«Como fundadores, nos unimos hace 2 años con el propósito de regresar el crédito de consumo en Venezuela», señala. Pasaron 365 días exactos solicitando los permisos para poderla lanzar y el 3 de octubre de 2022 lo lograron. Hoy son la segunda app financiera con más descargas en el país, con más de 1 millón de usuarios, presencia oficial en 5 ciudades y el apoyo de un Marketplace que permite que todo el territorio goce de sus beneficios.

Nicolás Curat, especialista en inteligencia artificial, Ramón Lange, experto en costumer experience, y Pedro Vallenilla, estratega financiero son, entonces, las mentes maestras de Cashea. Los tres comparten el mismo objetivo: que Venezuela goce de oportunidades.

Curat, de padre argentino y madre venezolana, es un apasionado de la inclusión financiera. Lidera el área de desarrollo tecnológico de la app y, anteriormente, se encargó de montar todas las estructuras para parkings inteligentes de Argentina. Lange, por su parte, viene de trabajar en Rappi, una de las compañías con mayor crecimiento en la historia del internet en Latinoaméroca. Durante 7 años fue Director Global de Experiencia del Usuario.

Finalmente, Vallenilla es fundador de la popular aplicación Tu descuentón que se fusionó con el Grupo Cisneros y formó parte de Elemétrica, una empresa de cobranzas y recuperación, en donde hizo la estrategia y el on boarding de reconversión de créditos de consumos no colateralizados –por el orden de billones de dólares– para empresas como HCDC, BBVA, Movistar, Nubank, Santander y Claro.

«Unidos nos convertimos en un granito de arena entre una economía que requiere, por supuesto, de una cartera de crédito mucho más fuerte y de soluciones más de base, pero Cashea es solo el inicio», manifiesta Vallenilla.

Cashea pasa la prueba

No es un secreto lo complejo que resulta levantar, sobre todo en materia tecnológica y financiera, un negocio en Venezuela. No solo se necesitan trámites, firmas y permisos, también evaluaciones y reuniones con entes como la Superintendencia de las Instituciones del Sector Bancario de Venezuela, Sudeban, ministerios, entidades bancarias, entre otros.

Lo primero que hicieron desde Cashea fue acercarse a la Superintendencia y plantear el proyecto. Media docena de intentos y el mismo número de no rotundos después pudieron armar un modelo de negocio que no solo superaba las expectativas sino los miedos reales de un organismo encargado de autorizar, supervisar, inspeccionar y regular las actividades en el sector económico venezolano. A pesar de la preocupación, Cashea fue presentado como un servicio tecnológico para que los comercios puedan financiar a 0 % interés y a 0% de riesgo sus productos.

El modelo de negocio original, buy now pay later (compra ahora y paga después), vs. el buy now pay later de Chashea fueron adaptados según los requerimientos de la Sudeban.

Es importante recalcar que las autoridades les solicitaron «montarse» sobre estructuras reguladas, es decir, los bancos. Con cada compra hecha a través de Cashea son distintas las cuentas por pagar para cada uno de los comercios. El Banco Nacional de Crédito, por ejemplo, apoyo de gran importancia para la evolución de la marca, realiza el cobro de las cuotas en determinado momento y, al final de mes, a Cashea le pagan por su servicio.

Una app con desarrollo propio

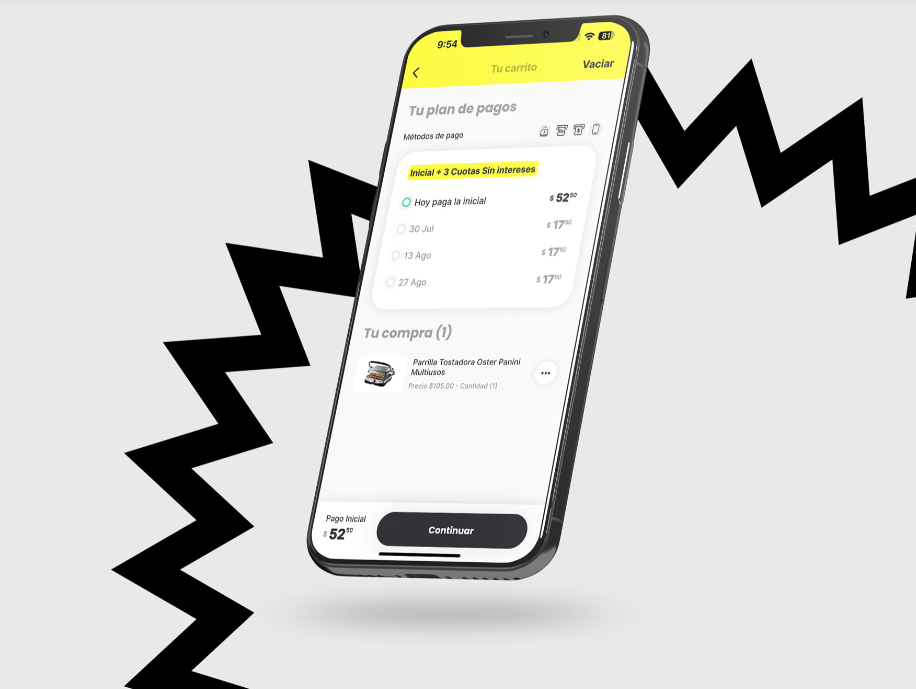

El proceso es bastante sencillo. Se descarga la aplicación, vía iOS o Android, y en cuestión de 3 minutos y medio se aprueba una línea de compra que podrá ser utilizada en la red de comercios afiliados.

«De nuevo, sin interés. Se paga una inicial, te llevas el producto y cada 14 días pagas 3 cuotas», reitera Pedro Vallenilla. ¿Así de sencillo? «Sí, y sin timo».

Comenta que Cashea es un desarrollo 100% propio. «Lo hicimos desde cero, aunque ahora tenemos muchos servicios que nos permiten fortalecer nuestro ecosistema», rescata. «Es una app que se diseñó entre argentinos y venezolanos principalmente». Por otro lado, añade, todos los componentes son desarrollados in house, pero los servicios de KYC (selfies y validación de documentos) se terceriza.

Con respecto al saldo o línea de compra, se basa en una estandarización que no es al azar, aunque pareciera, dice.

“Durante esos minutos de descarga, tenemos 8 modelos de inteligencia artificial que van scoreando la data alternativa que podamos recaudar de parte del consumidor”

«Medimos todo: hasta la marca de tu teléfono, modelo y zona geográfica donde vives. Son distintos elementos que se van incorporando que al final decanta en un resultado», explica.

El saldo aprobado inicial puede ser entre 70 y 250 dólares. El máximo son $600. «Entre los resultados obtenidos se evidencia cómo se dibuja esa línea en función de las variables que manejamos, damos más o menos dinero en función del riesgo percibido que pueda hacerse a partir del análisis», aclara.

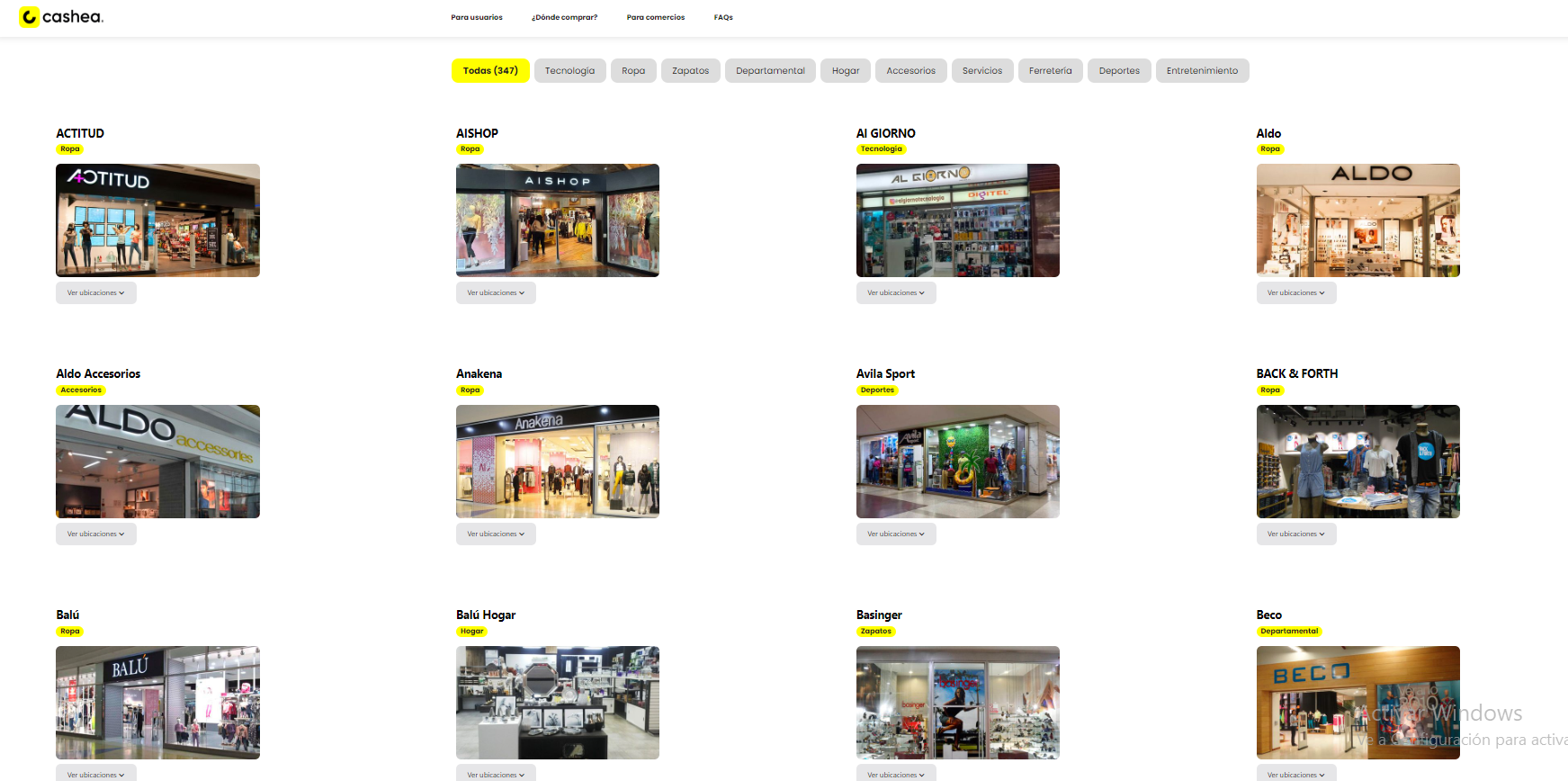

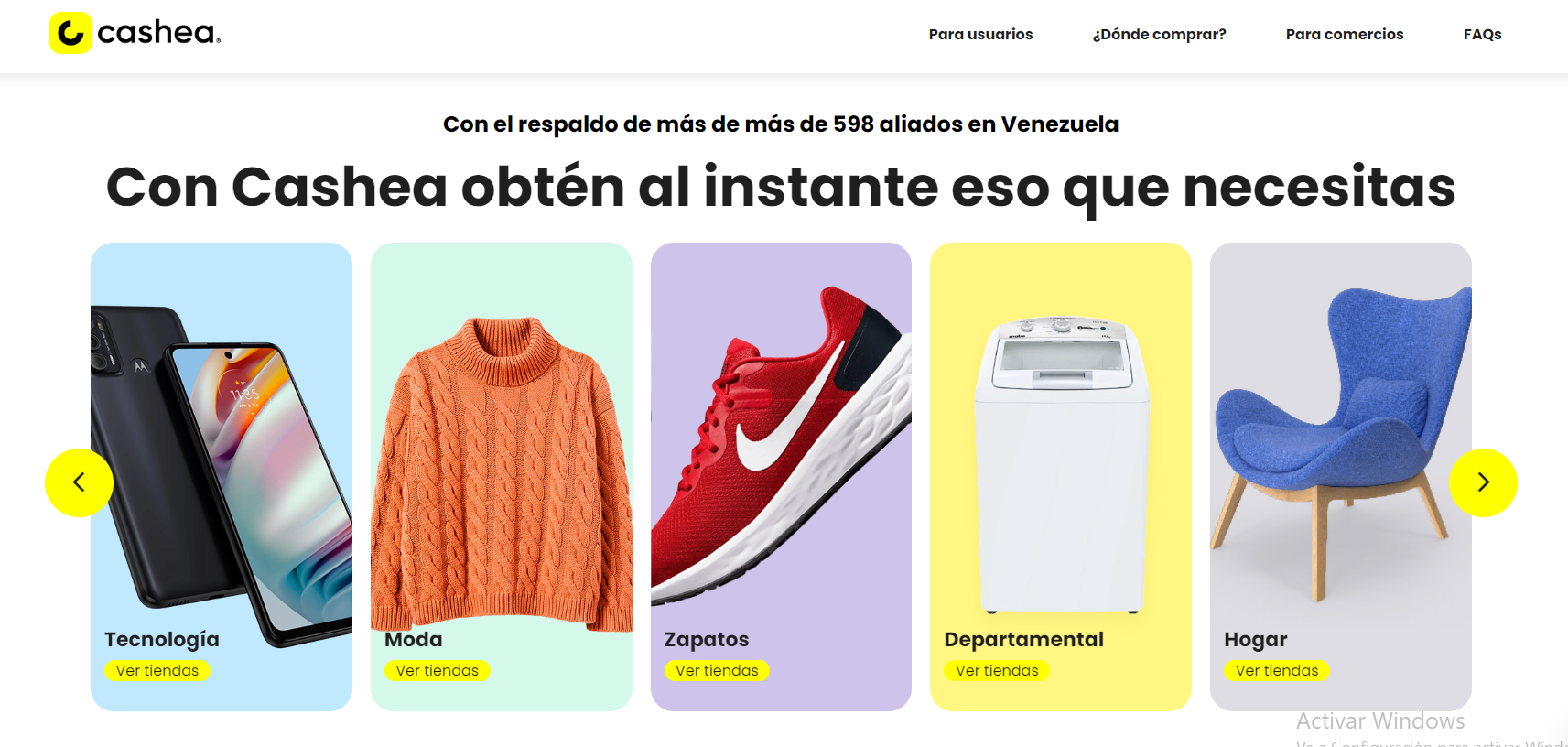

Para octubre de 2023, Cashea maneja alrededor de 100 aliados comerciales. «Pero el número actual de espacios físicos son alrededor de 450 a nivel nacional», subraya el CEO. Destacan tiendas de tecnología, ropa, hogar, servicios, accesorios, ferretería…

Premiar al consumidor creando consciencia

En Cashea premian el comportamiento de pago. Mientras se asuman las cuotas responsablemente, pueden sumarse puntos que aumenten el límite crediticio de la app o se transforman en cupones para ofertas de consumo entre las marcas aliadas.

Sin embargo, son enfáticos en que tener la aplicación no significa que puede hacerse uso del 100% del valor otorgado irresponsablemente. «Debemos planificarnos a nivel financiero y usar lo que podemos pagar sin retrasarnos».

La conciencia financiera, para los fundadores de Cashea, es primordial. Por eso, tratan de educar al consumidor sobre cómo y cuándo usarla. «Somos una herramienta de planificación dentro del presupuesto. Si no estamos en capacidad, no debemos usarla, de la misma manera en que se premia el pago adelantado y el comportamiento perfecto, también te penaliza el incumplimiento», señala.

“No tenemos interés, costo de activación o fee de servicio, pero sí tenemos un costo de reactivación por cuota atrasada”

Automercados y farmacias no aplican, por ahora. Ambos forman parte del consumo diario, del presupuesto mensual. «Dentro de esos 30 días, deberíamos estar en capacidad de cubrir ese gasto», explica. «Cashea ayuda es en el consumo eventual planificado. Ojo, eso no quiere decir que no estemos abiertos a diseñar nuevas vías para atender también el consumo cotidiano, pero eso será en un futuro, así como también el pago de las cuotas más a largo plazo, donde 42 días resultan muy poco», subraya.

Estadísticamente hablando, algunas de sus tiendas han vendido en una semana, desde que lanzaron el servicio, lo que no vendían en 3 meses. «La venta desde Cashea se traduce en un 40 o 50% por encima del orden», destaca Vallenilla. «Nuestra data nos indica que hemos vendido hasta 30.000 teléfonos al mes a crédito, por ejemplo. Es lo más demandado. Son cifras que impactan al caraqueño, pero queremos repetirlo en Barquisimeto, Valencia, Maracaibo y Lechería y expandirlo en todo el país. Queremos Cashea al alcance de todos».

Cashea: equipo, inversión, éxito

Son 8 países los que trabajan paralelamente para brindar el servicio en Venezuela. «Argentinos, colombianos, portugueses, españoles y mexicanos se unen al talento nacional en las distintas áreas y rubros que se requieren para el negocio. Somos casi 100 personas en la estructura de las cuales alrededor de 75 están en el país dando la batalla. Y la idea es seguir creciendo localmente».

Sobre la inversión, Pedro Vallenilla señala que no todo es el dinero, aunque sea lo que más se necesite. «La importancia radica en hacer que las cosas sucedan sin tener que ir hacia afuera, sin tener que ir a contratar a alguien más. Debemos estar en la capacidad de construir la tecnología por nuestra cuenta. Eso es lo primero que buscan los inversionistas. Al final, el costo y desarrollo de Cashea ha sido una fracción de lo que fuese si lo hubiésemos tercerizado. Más allá del costo, es saber cómo hacerla rentable», relata.

Eso se traduce en un buen negocio.

“Cashea tiene un flujo de caja positivo. No es rentable aún, pero sí es positivo”

Explica que, en sus inicios, sin embargo, no lo fue. «Pasamos mucho tiempo sabiendo que debíamos tener cierta masa crítica para poder llegar al éxito que buscábamos. Nuestro principal objetivo era, es y será ver cómo podemos construir un negocio que te permita generar una estructura de soporte real para que sea rentable y que perdure en el tiempo», algo que creen podrán lograr puesto que, internacionalmente, el venture capital mira hacia Venezuela como una gran potencia donde se pueden construir grades cosas.

Definen Cashea como optimismo. Por eso el grupo tiene una visión a 10 años, a muy largo plazo. Planean elevar su nivel de juego y no seguir siendo la segunda app financiera más descargada del país. «Seremos la primera. Y nos mantendremos relevantes en el tiempo, con innovación y agregando las estructuras para seguir siendo competitivos en el mercado. Estamos apenas arrancando en el primer minuto del primer tiempo… Tenemos todo por delante», concluyen.